금융위 “이르면 3분기 순차 출시”

월보험료 최대 200% 매달 받거나

요양시설 사용요금 충당 가능해져

월보험료 최대 200% 매달 받거나

요양시설 사용요금 충당 가능해져

연합뉴스TV 제공

만 65세 이상은 이르면 올해 3분기부터 본인 사망보험금의 최대 90%를 사망 전에 연금처럼 당겨쓸 수 있게 된다. 돈이 아닌 요양·간병 등의 서비스로도 받을 수 있다.

금융위원회는 11일 제7차 보험개혁회의에서 이같은 내용의 ‘사망보험금 유동화 방안’을 확정했다. 노인 빈곤율이 높아지는 상황에서 고령층이 생활을 안정적으로 유지할 수 있도록 마련한 조치다. 금융위 관계자는 “많은 고령층이 부동산과 종신보험 형태로 자산을 갖고 있는데 부동산은 주택연금으로 유동화가 가능한 반면 보험은 생전에 활용하기 어려웠다”고 설명했다.

유동화는 연금형과 서비스형으로 나뉜다. 두 유형을 혼합할 수도 있다. 연금형의 경우 본인이 낸 월 보험료의 100~200%에 해당하는 금액을 매달 현금으로 받게된다. 수령기간과 비율은 가입자가 선택할 수 있다.

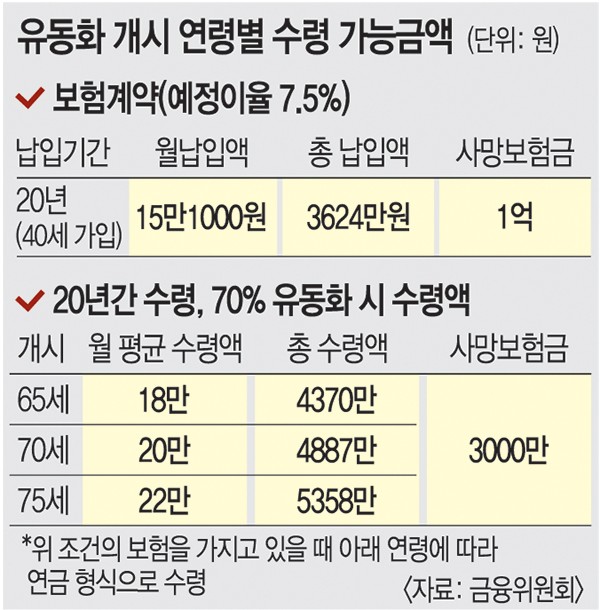

만약 사망보험금이 1억원인 보험을 40세에 가입해 매달 15만1000원의 보험료를 20년 동안 납입했으며 65세부터 20년간 보험금의 70%를 유동화하기로 선택한다면, 월 평균 18만원을 수령할 수 있다. 총 납입액 3624만원의 121%에 해당하는 4370만원을 생전에 사용할 수 있게 되는 것이다.

기존에는 종신보험을 생전에 활용하기 위해서는 보험계약대출을 받아야 했다. 보험계약대출의 경우 이자가 발생하고 수령한 돈을 상환해야 하지만 연금형으로 유동화하면 이같은 부담을 해소할 수 있다. 다만 보험계약대출은 대출금을 상환하면 보험금은 그대로인 것과 달리 보험금 유동화는 사망보험금을 원래대로 복원하는 것이 불가능하다.

서비스형의 경우 더 저렴한 가격에 요양·간병 등의 서비스를 누리는 효과를 얻을 수 있다. 보험사 제휴 서비스 중 고객이 필요한 서비스를 선택하거나 보험사와 제휴된 요양시설 등에 입소하면서 유동화 금액을 일부 비용으로 충당하는 방식이다. 소비자는 보험사가 제휴업체에 지불하는 금액보다 더 적은 금액을 부담하게 된다.

사망보험금 유동화는 만 65세부터 가능하다. 신청 조건으로는 보험 계약기간 10년, 납입기간 5년 이상으로 보험료 납입이 완료된 금리확정형 종신보험이면서 계약자와 피보험자가 동일해야 한다. 보험계약대출만 없다면 소득이나 재산과 무관하게 신청할 수 있다. 다만 9억원 이상 ‘초고액’ 사망보험금은 제외된다.

금융 당국은 1990년대 중반~2010년대 초반에 가입한 금리확정형 종신보험은 대부분 대상에 포함될 것으로 추정한다. 지난해 말 기준으로 신청 조건을 충족하는 계약은 약 33만9000건으로 추산된다. 유동화 대상 금액으로 따지면 11조9000억원 규모다.

사망보험금 유동화 상품은 이르면 3분기부터 순차적으로 출시된다. 금융 당국은 업계와 실무회의체를 구성해 출시까지 소비자보호방안 등 세부 운영과 관련된 사항들을 확정할 계획이다.