‘충분’ 5.9억·‘매우 부족’ 2천만원

순자산 차이보다 더 큰 변수 작용

연금·저축액·이자 順 비중 높아

순자산 차이보다 더 큰 변수 작용

연금·저축액·이자 順 비중 높아

은퇴 후 전체 자산에서 금융자산 비중이 클수록 삶의 만족도가 높은 것으로 나타났다. 유동성이 좋은 금융 자산을 생활비 재원으로 활용하면 상대적으로 노후를 여유롭게 즐길 수 있는 것으로 조사됐다.

국민일보가 통계청 ‘2023년 가계금융복지조사’를 기반으로 은퇴 가구의 자산에 따른 노후 만족도 분석을 NH투자증권 100세시대연구소에 의뢰한 결과 황혼기 여유는 금융 자산에서 오는 것으로 17일 분석됐다.

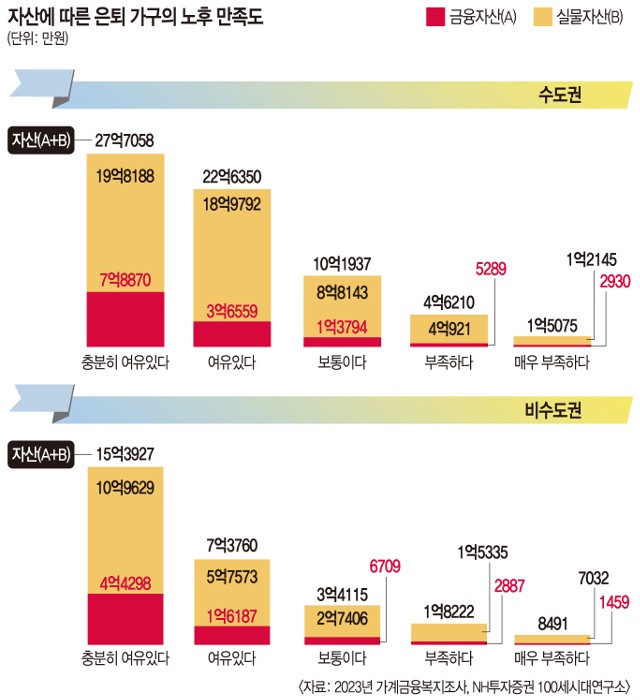

은퇴 후 ‘충분히 여유있다’고 답한 이들의 평균 금융자산은 5억9063만원으로 ‘매우 부족하다’고 답한 이들의 평균 금융자산 2000만원의 30배 가까이 됐다. ‘여유있다’고 답한 이들의 평균 금융자산은 2억3607만원, ‘보통이다’는 8837만원, ‘부족하다’는 3586만원으로 노후 만족도가 높을수록 금융자산 규모가 컸다.

금융자산이 많은 이들은 실물 자산도 더 많았다. 그러나 삶의 만족도에선 실물 자산보다 금융 자산이 더 큰 변수로 작용했다. 이는 수도권과 비수도권 지역으로 나눠 은퇴 가구의 자산 내용을 비교해 보면 더 확연히 나타난다. 수도권과 비수도권 모두 금융 자산 비중이 높을수록 노후 만족도가 높았다.

특히 수도권 내 은퇴 가구를 살펴보면 노후 만족도 1등급과 2등급을 가른 중요 요인은 금융 자산이었다. 실물자산은 1등급 19억8188만원, 2등급 18억9792만원으로 별 차이 없었지만 금융자산은 7억8870만원, 3억6559만원으로 2배 넘게 차이가 났다. 자산 대비 금융 자산 비중은 1등급이 28.5%로 2등급(16.2%)보다 12.3% 높았다.

김진웅 연구소 수석전문위원은 “노후 만족도는 자산 총량보다 현재의 안정적 생활 유지에서 나온다”며 “금융 자산이 많을수록 유동성이 확보되기 때문에 여유를 더 느끼게 되는 것”이라고 설명했다.

실제 이들의 금융 자산은 생활비 재원으로 쓰였다. 노후 만족도 1등급의 생활비 주요 재원을 살펴보면 국민연금 같은 공적 연금 다음으로 개인 저축액, 이자 등 금융자산 비중이 높았다. 2등급도 공적 연금 다음으로 금융자산 비중이 높았지만, 그 비중은 1등급의 절반밖에 되지 않았다. 보통 이하는 비중이 5% 이하로 떨어졌다.

전문가들은 은퇴 시점이 임박하기 전에 자산 포트폴리오를 재구성해서 현금이 들어오는 시스템을 만들어두라고 조언했다. 김 위원은 “데이터를 봤을 때 금융자산이 노후 만족도를 한 단계 업그레이드시킬 수 있는 요소임을 추정해 볼 수 있다”며 “금융 자산을 이용해 안정적 현금 흐름을 창출하는 구조를 만들어야 한다”고 말했다.