은행채 5년물 금리 3년 만에 2.7%대로

지난 1년간 1%P 넘게 낮아졌지만

4대 은행 주담대 평균 금리 4%대 그대로

우대금리 뺀 ‘가산금리’는 계속 높아져

은행 고정금리 주택담보대출의 기준이 되는 은행채 5년물 금리가 연 2.7%까지 낮아졌지만, 주담대 금리는 연 4%대에서 요지부동인 것으로 나타났다. 은행들이 기준금리(지표금리) 인하에도 가산금리를 올리고 우대금리를 낮추는 식으로 최종 대출금리를 내리지 않고 있기 때문이다. 가계대출 급증을 막기 위해 문턱을 높인 것이라고는 하나, 결국 은행 배만 불리는 행태라는 지적이 나온다.

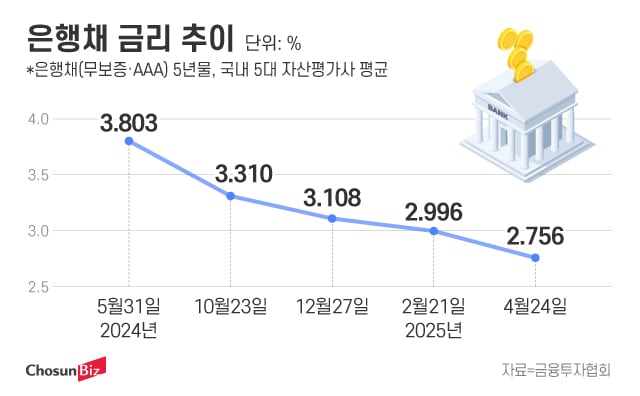

27일 금융투자협회에 따르면 은행채(무보증·AAA) 5년물 금리는 지난 24일 2.756%를 기록했다. 은행채 5년물 금리가 2.7%대로 떨어진 것은 2022년 3월 이후 3년 만이다. 1년 전인 지난해 5월 말 3.803%였던 금리는 12월 3.1%대까지 떨어졌다. 이후 지난 2월 2.9%대에 진입 후 하락세를 기록 중이다.

반면 은행 주담대 금리는 연 4%대에서 변동이 없다. KB국민·신한·하나·우리 등 4대 시중은행의 주담대 변동금리는 지난 23일 기준 연 4.07~5.59%다. 주담대 고정금리(혼합형)는 3.38~5.04%로 집계됐다. 지난해 5월 4대 은행의 신규 취급 주담대 평균 금리(3.83~4.02%)와 비교하면 평균 금리에 큰 차이가 없다.

은행들이 기준금리 인하에도 가산금리 등을 높여 인위적으로 대출금리를 높은 수준으로 유지하고 있다는 뜻이다. 가산금리는 은행의 운영비용, 신용위험, 자본비용 등을 반영한 추가 금리로, 대출자의 신용등급, 담보 종류, 소득 안정성 등에 따라 달라진다. 또 우대금리를 낮추는 식으로도 대출금리를 내릴 수 있다. 우대금리는 대출자가 은행의 다른 금융상품을 이용하거나 특정 조건을 충족할 경우 적용되는 금리 혜택이다.

가산금리에서 우대금리를 뺀 금리가 은행 이자 수익의 원천인데, 이 값은 높아지는 추세다. 은행연합회에 따르면 지난해 5월 4대 은행이 신규로 내준 주담대의 ‘가산금리-우대금리’는 0.02~0.24%포인트였으나, 올해 2월의 경우 1.27~1.54%포인트로 1%포인트 이상 올랐다. 전체 주담대 금리에서 이 값이 차지하는 비율도 최대 5%에서 34%로 6배 이상 올랐다.

금융 당국은 지난 2월 은행들의 가산금리 및 우대금리 조정 폭을 중심으로 대출금리 산출 근거를 직접 점검하겠다며 은행의 이자 장사에 제동을 걸었으나, 최근 가계대출 급증세로 동력이 약해졌다. 지난달 주춤하는 듯했던 가계대출이 이달 다시 늘고 있는 점도 금융 당국의 운신의 폭을 좁히고 있다.

은행들은 가계부채 관리를 이유로 당분간은 고금리 기조를 유지한다는 방침이다. 한 시중은행 고위 관계자는 “올해 상반기 내 대출금리를 내릴 계획이 없다”며 “가계대출 관리가 필요한 시점이기 때문에 대출 규제는 물론 금리도 상반기 중 변동이 없을 것”이라고 설명했다.

지난 1년간 1%P 넘게 낮아졌지만

4대 은행 주담대 평균 금리 4%대 그대로

우대금리 뺀 ‘가산금리’는 계속 높아져

그래픽=정서희

은행 고정금리 주택담보대출의 기준이 되는 은행채 5년물 금리가 연 2.7%까지 낮아졌지만, 주담대 금리는 연 4%대에서 요지부동인 것으로 나타났다. 은행들이 기준금리(지표금리) 인하에도 가산금리를 올리고 우대금리를 낮추는 식으로 최종 대출금리를 내리지 않고 있기 때문이다. 가계대출 급증을 막기 위해 문턱을 높인 것이라고는 하나, 결국 은행 배만 불리는 행태라는 지적이 나온다.

27일 금융투자협회에 따르면 은행채(무보증·AAA) 5년물 금리는 지난 24일 2.756%를 기록했다. 은행채 5년물 금리가 2.7%대로 떨어진 것은 2022년 3월 이후 3년 만이다. 1년 전인 지난해 5월 말 3.803%였던 금리는 12월 3.1%대까지 떨어졌다. 이후 지난 2월 2.9%대에 진입 후 하락세를 기록 중이다.

반면 은행 주담대 금리는 연 4%대에서 변동이 없다. KB국민·신한·하나·우리 등 4대 시중은행의 주담대 변동금리는 지난 23일 기준 연 4.07~5.59%다. 주담대 고정금리(혼합형)는 3.38~5.04%로 집계됐다. 지난해 5월 4대 은행의 신규 취급 주담대 평균 금리(3.83~4.02%)와 비교하면 평균 금리에 큰 차이가 없다.

은행들이 기준금리 인하에도 가산금리 등을 높여 인위적으로 대출금리를 높은 수준으로 유지하고 있다는 뜻이다. 가산금리는 은행의 운영비용, 신용위험, 자본비용 등을 반영한 추가 금리로, 대출자의 신용등급, 담보 종류, 소득 안정성 등에 따라 달라진다. 또 우대금리를 낮추는 식으로도 대출금리를 내릴 수 있다. 우대금리는 대출자가 은행의 다른 금융상품을 이용하거나 특정 조건을 충족할 경우 적용되는 금리 혜택이다.

가산금리에서 우대금리를 뺀 금리가 은행 이자 수익의 원천인데, 이 값은 높아지는 추세다. 은행연합회에 따르면 지난해 5월 4대 은행이 신규로 내준 주담대의 ‘가산금리-우대금리’는 0.02~0.24%포인트였으나, 올해 2월의 경우 1.27~1.54%포인트로 1%포인트 이상 올랐다. 전체 주담대 금리에서 이 값이 차지하는 비율도 최대 5%에서 34%로 6배 이상 올랐다.

서울 시내 한 은행의 대출 창구의 모습./연합뉴스

금융 당국은 지난 2월 은행들의 가산금리 및 우대금리 조정 폭을 중심으로 대출금리 산출 근거를 직접 점검하겠다며 은행의 이자 장사에 제동을 걸었으나, 최근 가계대출 급증세로 동력이 약해졌다. 지난달 주춤하는 듯했던 가계대출이 이달 다시 늘고 있는 점도 금융 당국의 운신의 폭을 좁히고 있다.

은행들은 가계부채 관리를 이유로 당분간은 고금리 기조를 유지한다는 방침이다. 한 시중은행 고위 관계자는 “올해 상반기 내 대출금리를 내릴 계획이 없다”며 “가계대출 관리가 필요한 시점이기 때문에 대출 규제는 물론 금리도 상반기 중 변동이 없을 것”이라고 설명했다.