이창용 한국은행 총재. 한은 제공

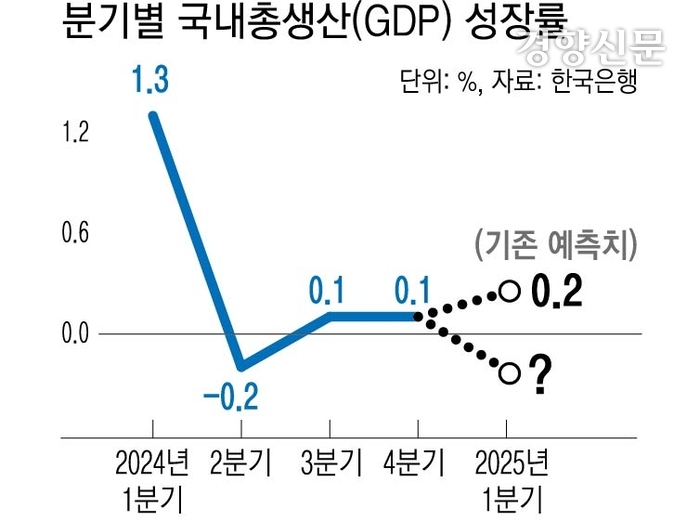

한국은행이 공식 발표 이전에 1분기 역성장 가능성을 이례적으로 내비친 건 그만큼 경제 상황이 좋지 않다고 판단했기 때문으로 풀이된다. 이창용 한국은행 총재는 “갑자기 어두운 터널로 들어온 느낌”이라고 했다. 정치적 불확실성과 관세전쟁이 빚은 ‘시계 제로’ 상황에서 당장 기댈 ‘언덕’은 추가경정예산(추경) 편성과 다음달 금리인하 뿐이다.

일단 1분기 내수 부진과 예상보다 강한 미국의 관세 조치까지 반영되면, 한은의 연간 성장률 눈높이(1.5%)는 상당히 낮아질 것으로 보인다. 한은은 이날 “4월 10일 현재 주요 40여개 IB(투자은행) 등 시장 참가자들의 한국 경제 성장률 전망치 중윗값은 1.4%, 하위 25%는 1.1%”라고 했다.

지난해 12·3 계엄을 비롯해 탄핵 국면이 길어진 여파와 미국발 관세전쟁 영향이 한은 예상보다 컸기 때문이다. 특히 미국과 중국 간 갈등이 지속되고 있는 데다 미국이 상호관세를 둘러싼 협상을 개별 국가들과 진행하고 있는 만큼 관세정책의 불확실성은 유독 크다.

이에 올해 경상수지 흑자규모가 기존 전망치(750억달러)를 밑돌 것으로 예상된다. 한은은 “향후 경상수지 흑자규모는 미국 관세정책 등의 영향으로 상품수지를 중심으로 축소될 전망”이라며 “서비스수지는 통상마찰에 따른 상품교역 감소로 운송수지 흑자가 줄어들면서 적자 폭이 확대될 것으로 예상된다”고 밝혔다.

전 세계 성장률도 떨어질 것으로 전망된다. 세계무역기구(WTO)는 지난 16일(현지시간) 올해 세계 상품 무역 성장률이 0.2% 감소할 것이라고 전망했다. 이는 지난해 10월 전망치(3.0%)보다 크게 후퇴한 수치다.

문제는 성장률이 이토록 떨어지는 상황에서 경기 부양을 위해 금리 인하를 해야 하지만 운신의 폭이 좁다는 점이다. 한·미 간 기준금리 차(1.75%)가 더 벌어질 경우 국내에서 외국인 자금이 이탈하는 요인이 될 수 있다. 이날 이 총재를 제외한 금통위원 6명 중 5명이 금리 ‘동결’ 의견을 낸 것은 종잡을 수 없는 도널드 트럼프 행정부의 관세정책, 널뛰는 환율, 가계부채 등을 고려했기 때문이다.

시장에선 다음달 금리인하 가능성을 점치고 있다. 1분기 역성장이 확인됐는데 금리인하가 더 늦어질 경우 경기 회복 속도가 더욱 지연될 수 있기 때문이다. 최근 일주일 사이 원·달러 환율이 다소 안정되고 있다는 점도 다음달 금리인하 가능성에 힘을 싣고 있다. 이 총재는 “금통위원 6명 모두 3개월 내 기준금리를 연 2.75%보다 낮은 수준으로 인하할 가능성을 열어둬야 한다는 입장”이라고 말했다.

조용구 신영증권 연구원은 “1분기 실적치와 관세 리스크를 감안하면 연간 성장률은 1.1% 수준까지 하향 조정될 것”이라며 “1분기 역성장으로 5월 인하 가능성이 높다”고 말했다.

박형중 우리은행 이코노미스트는 “6월 대선 이후 새 정부가 적극적 재정정책을 펼 가능성이 큰 만틈 한은은 재정정책을 보면서 태도를 정해나갈 것으로 보인다”고 했다.

한편 이 총재는 “(연내 인하 횟수를 늘려 금리를 더 낮출 필요가 있는지) 5월 경제 전망 때 성장률이 얼마나 낮아지는지 보고 판단해야 할 것”이라고 말을 아꼈다.