부부 수급자 월 542만원 연금 어떻게 가능?

1988년 가입해서 28년간 상한액 납부해

과거 낮은 보험료, 높은 소득대체율 적용

현재도 추후 납부와 반납금 제도 등 '가성비'

1988년 가입해서 28년간 상한액 납부해

과거 낮은 보험료, 높은 소득대체율 적용

현재도 추후 납부와 반납금 제도 등 '가성비'

게티이미지뱅크

지난해 11월 집계 기준, 부부 합산 국민연금 수령액이 최고 월 542만7,630만 원에 이르는 사례가 알려져 주목 받았다. 현재의 국민연금 가입자들이 보기엔 '꿈의 금액'이라서, 그 배경에 대한 궁금증이 컸다.

한국일보 확인 결과, 이 부부는 '제주살이' 중인 남편 A(69)씨와 아내 B(67)씨이다. 아내가 월 282만9,960원을 받고, 남편이 월 259만7,670원을 받는다. 500만 원 이상의 연금을 받는 부부는 이들이 유일하다고 한다. 이들의 고연금은 국민연금 도입 초기, 특별히 낮은 보험료(내는 돈)와 높은 소득대체율(받는 돈)을 적용받으며 30년 가까이 성실히 가입해온 이유가 컸다.

그래픽= 신동준 기자

내는 돈 적고, 받는 돈 많던 설계

이 부부가 처음 국민연금에 가입한 1988년 보험료는 3%, 소득대체율은 70%에 이르렀다. 이들을 직접 만나 인터뷰한 장재혁 국민연금공단 기획이사는 한국일보 통화에서 "이들 부부가 직업 등이 알려지는 것을 조심스러워해 구체적인 소득이나 직업 등은 공개할 수 없다"면서 "다만 국민연금이 처음 생길 때부터, 내내 상한액을 납부했을 정도로 1988년부터 연금 수급시점까지 상당한 고수입자였다"고 설명했다. 국민연금은 세금이 아닌 사회보험이라 아무리 소득이 많아도 기준소득월액 상한액 이상의 보험료를 내지 않는다. 예컨대 올해 기준, 한 달 소득 637만 원 이상인 국민연금 가입자의 월 보험료는 모두 57만3,300원(절반은 회사 부담)이다.

연금 가입 기간도 길었다. A씨가 27년 9개월간 8,506만1,110원, B씨가 28년 8개월간 8,970만5,400원을 납부했다. 이들이 낸 금액 총액은 1억7,476만6,500원이다. 여기에 수급 시점을 5년 늦춰 수급액을 높였다.

국민연금 재테크, 추납·반납 '꿀팁'

이들 부부의 낸 돈 대비 받은 금액을 단순 계산한 '수익률'은 얼마나 될까. 나이별 기대 여명을 예측한 통계청 완전생명표에 따르면, A씨의 기대여명은 16.01년, B씨 기대여명은 21.72년이다. 단순 계산하면 A씨는 2041년까지 4억9,906만4,360원, B씨는 2046년까지 7억3,760만774원을 받게 된다.

기대여명대로 A씨가 먼저 사망할 경우 B씨가 받게 될 유족 연금을 제외하더라도, 부부 합산 최소 12억3,666만5,135원을 받게 되는 셈이다.

시기별 화폐가치가 다르긴 하지만 단순 비교하면, 납부한 금액의 약 7.07배에 해당하는 액

수

다. 국민연금은 과거에는 '재테크'로 통했다. 장 이사는 최근 낸 책 '20·30을 위한 연금개혁 보고서: 국민기초개인주택연금 100% 활용법'에서 "한때 임의가입제도가 서울 강남 아줌마들의 재테크 꿀팁으로 소문난 적이 있었다"고 적었다. 또 "현재 50대라면

반납금 납부제도와 추후 납부제도는 절대 놓쳐선 안 된다.

가성비가 높기 때문"이라고 덧붙였다. 추후 납부제도는 취업준비, 실직 등으로 소득이 없어 납부 예외 신청했던 기간에 대해 나중에 연금보험료를 내는 제도, 반납금 납부제도는 일시금으로 받아간 연금 보험료에 일정 이자를 가산해 내는 경우 가입기간을 복원해주는 제도다.일부 사례일 뿐, 연금 고갈도 걱정 말아야

노인 세대의 '수익 좋은 연금 재태크' 사례가 알려지면서 2030세대는 상대적 박탈감도 호소한다. 최근 연금개혁으로 기금 고갈시점을 2071년으로 늦추고, 더 내고(보험료율 13%) 더 받는(소득대체율 43%) 방식이 확정됐지만, 젊은 세대를 중심으로 불만의 목소리는 지속되고 있다.

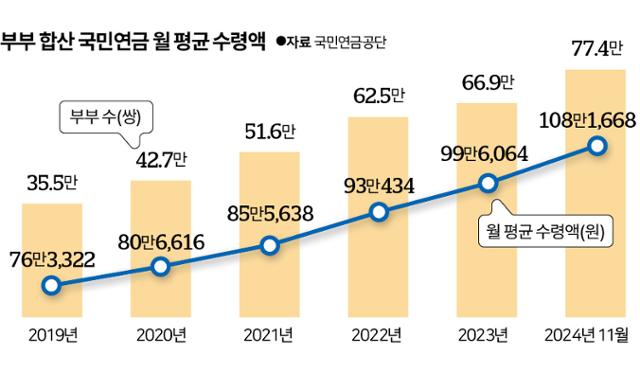

하지만 막대한 연금액은 극히 일부의 사례일 뿐이다. 다달이 국민연금을 타서 생활하는 부부 수급자는 77만4,964쌍으로 집계됐는데, 이들의 월평균 연금액은 108만1,668원에 불과하다. 국가 지급 보장이 명문화됐기 때문에, 미래세대가 연금을 못 받을 일도 없다.

장 이사는 "베이비부머세대들도 결국 세상을 떠나게 된다. 국민연금 재정 위기 핵심 원인인 인구 위기가 시간이 지나면 자연적으로 해소된다"며 "은퇴 전인 베이비부머의 납부율을 올리고, 국민연금공단의 투자 수익, 국고 지원등을 통해 약 50년 만 버티면

기금이 고갈될 일은 없을 것

"이라고 설명했다.