[비즈니스 포커스]

김동관 한화그룹 부회장이 'IDEX 2025'에서 설명을 듣고 있다. 사진=한화에어로스페이스

‘유상증자’가 재계와 자본시장을 뜨겁게 달구고 있다. 최근 삼성SDI에 이어 한화에어로스페이스가 조 단위 유상증자를 잇따라 발표하며 개인투자자들의 불만이 쏟아지고 있다. 유상증자는 기업이 필요한 자금을 마련하기 위해 증권시장에서 투자자들에게 돈을 받고 신규로 주식을 발행하는 것을 말한다.

대규모 유상증자는 지분 가치를 희석하는 효과 때문에 주가 하락 요인으로 작용하는 만큼 가뜩이나 어려운 국장 투심에 찬물을 끼얹고 있다는 우려가 나오고 있다. 상법 개정 요구 목소리도 더욱 커지고 있다.

‘2조 유증’ 삼성SDI 주총장에 시위트럭 등장

한화에어로스페이스는 지난 3월 20일 한국 자본시장 역사상 최대인 3조6000억원 규모의 주주배정 유상증자를 전격 발표했다. 3월 14일 삼성SDI가 시설투자 자금 확충을 위한 2조원 규모의 유상증자를 발표한 지 일주일 만이다.

앞서 삼성SDI가 2조원 규모의 유상증자를 발표한 직후 주주들의 반발이 거세게 일었다. 3월 19일 열린 주총에서는 유상증자를 두고 경영진을 향한 주주들의 질책과 성토가 이어진 것으로 알려졌다.

삼성SDI 소액주주연대가 주총 현장에서 “소액주주는 ATM이 아니다. 삼성SDI 주가 80% 폭락. 유증은 2배? 경영책임 유증으로 덮지 마라”라는 내용의 메시지가 적힌 시위 트럭이 등장하기도 했다.

이들은 금융감독원에 유상증자 철회를 위한 민원도 넣고 있다. 유상증자 발표 당일 삼성SDI의 주가는 전일 대비 6.18% 하락해 52주 신저가를 기록했다. 2023년 80만원이 넘던 주가는 투자심리 악화로 계속 빠져 최근 19만원대까지 내려앉았다. 삼성SDI 주가가 20만원대 아래로 떨어진 건 2020년 3월 18만원 이후 5년 만이다.

한화에어로스페이스는 유상증자로 확보한 자금을 해외 방산에 1조6000억원, 국내 방산에 9000억원, 해외 조선에 8000억원, 무인기용 엔진에 3000억원을 각각 투자할 계획이다. 유럽 방위비 증가 및 자주국방 추구, 미국 해양방산 및 조선산업 기반 강화 움직임 등 급변하는 국제 정세에 신속하게 대응하기 위해서다.

회사 측은 “미국과 호주 등지에 조선소를 보유한 오스탈에 대한 최근의 전략적 지분투자와 같이 추가적인 해외 조선시설 및 지분투자를 통해 이를 더욱 강화할 계획”이라고 했다.

한상윤 한화에어로스페이스 IR 담당 임원(전무)은 유상증자 발표 뒤 열린 콘퍼런스콜에서 “지금 투자 기회를 놓치면 지금 자리를 유지하는 것이 아니라 뒤로 밀려버린다는 경영진 판단이 있었다”고 밝혔다.

한 전무는 “재무안정성을 유지하면서 점진적으로 성장하는 방법도 있지만 지금 업황이 그렇게 녹록지 않고 오히려 더 위로 올라가기 위해선 이런 판단을 할 수밖에 없었다”고 말했다.

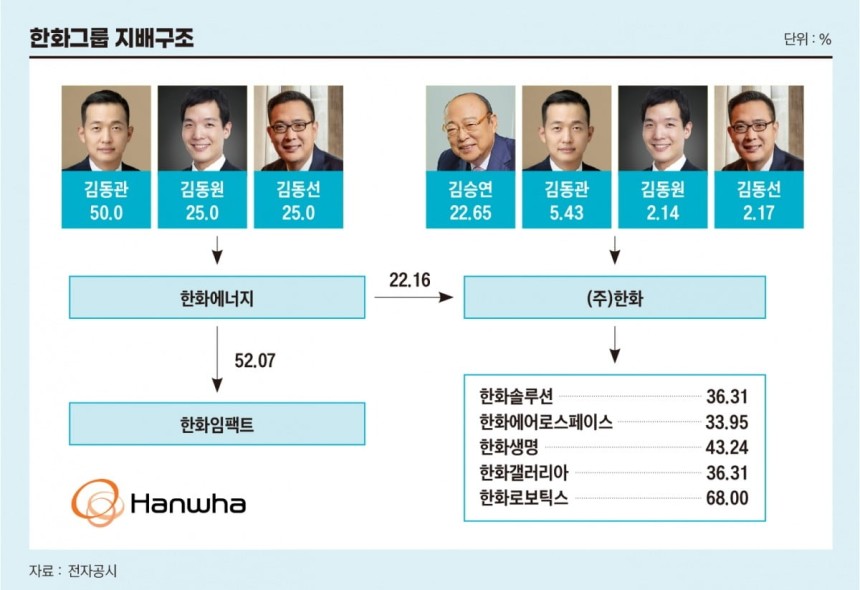

한화그룹 지배구조. 그래픽=박명규 기자

3.6조 유증 폭탄에 ‘개미 주머니 털어 승계’ 비판도

시장의 반응은 냉랭했다. 유상증자 발표 후 첫 거래일인 3월 21일 한화에어로스페이스 주가는 13%대 급락했다. 증권가에서는 투자 방향은 타당하다고 평가하면서도 자금 조달 방식으로 유상증자를 택한 것이 아쉽다는 반응이 주를 이뤘다.

최정환 LS증권 애널리스트는 “필요한 투자였으나 한화에어로스페이스가 내부 현금흐름이나 유동자산 현금화, 사채 조달이 아닌 유상증자를 통해 자금 조달을 한 부분이 굉장히 아쉽다”고 말했다.

최광식 다올투자증권 애널리스트도 “올해 연결 영업이익 3조5000억원과 이후의 꾸준한 이익으로 투자금을 충분히 조달할 수 있을 것으로 보인다”고 지적했다. 지난해 말 기준 한화에어로스페이스의 현금 및 현금성자산은 1조3750억원에 달한다.

방산 호황기를 맞아 지난해 1조7000억원대에 달하는 사상 최대 영업이익을 올리고 향후 2년간 추가로 6조원대 영업이익이 기대되는 현금흐름이 좋은 상황에서 대규모 주주가치 희석 논란을 낳을 수 있는 유상증자로 자본조달을 할 필요가 있느냐는 지적이다.

손재일 한화에어로스페이스 사업부문 대표이사가 3월 25일 경기 성남시 성남상공회의소에서 열린 제48기 정기 주주총회에 참석하고 있다. 사진=뉴스1

경영진은 48억원 규모의 자사주 매입을, 최대주주인 (주)한화는 한화에어로스페이스 유상증자에 배정물량 100%를 받기로 결정하며 진화에 나섰다. (주)한화의 출자 예정 금액은 9800억원 규모다. 김동관 전략부문 대표는 한화에어로스페이스 주식을 30억원(3월 21일 종가 기준 약 4900주) 규모로 매수하고 손재일 사업부문 대표와 안병철 전략부문 사장 등 경영진도 우리사주 매입과 별도로 각각 9억원(약 1450주), 8억원(약 1350주) 규모로 매입하기로 했다.

손재일 대표는 3월 25일 열린 정기주주총회에서 “지속 가능한 성장을 이뤄내기 위해서는 적극적이고 신속한 대응이 필요한데 대규모 투자를 단기간 내에 집행할 계획을 세우다 보니 자금 마련 계획에 애로가 있었다”고 주주들의 이해를 구했다.

이어 “차입을 통한 투자 계획을 고민해 봤지만 이는 회사 부채비율을 급격히 증가시키는 문제가 있었다”며 “단기간 부채 비율이 급등하면 재무 구조가 악화되는데 경쟁 입찰에서 상대적으로 불리한 점이 있다. 이를 감안하면 유상증자가 최선의 선택이었다”고 강조했다.

재계에서는 한화에어로스페이스의 유상증자가 한화그룹 3형제(김동관 한화그룹 부회장, 김동원 한화생명 사장, 김동선 한화호텔앤드리조트 부사장)의 승계작업을 위한 사전 포석이라는 지적도 나온다.

한화에어로스페이스가 유상증자를 발표하기 일주일 전 한화에너지(2.3%), 한화임팩트파트너스(5.0%)가 보유한 한화오션 지분 7.3%를 약 1조3000억원에 사들였다. 이번 계열사 간 한화오션 지분 거래의 최대 수혜자는 3형제가 지분 100%를 보유한 한화에너지다. 한화임팩트도 한화에너지가 약 52.1% 지분을 보유하고 있는 최대주주여서 총수일가의 지배력이 높다.

결과적으로 한화에어로스페이스의 한화오션 지분율은 연결 기준 34.7%에서 42.0%로 확대됐고 김동관 부회장의 방산 부문 지배력이 공고해졌다는 평가가 나왔다. 아울러 이 거래를 통해 한화 총수일가의 지배력이 높은 한화임팩트파트너스와 한화에너지는 1조3000억원의 한화오션 투자금을 회수할 수 있게 됐다.

한화에너지는 기업공개(IPO)를 준비하고 있다. 한화그룹은 한화에너지와 (주)한화의 합병설에 대해 일축하고 있지만 재계에서는 한화그룹 3세 승계 작업에서 한화에너지가 지주사 격인 (주)한화 지분을 늘린 뒤 합병하는 시나리오가 꾸준히 거론된다.

한화에너지는 지난해 7월 공개매수로 (주)한화 지분 5.2%를 매입했고 12월에는 고려아연이 보유한 지분 7.25%를 추가로 확보해 현재 22.15%를 들고 있다. 김승연 한화그룹 회장이 보유한 (주)한화 지분(22.65%)과 대등한 수준이다.

한화에너지가 IPO를 통해 확보한 자금으로 (주)한화 지분을 더 확대할 것이란 전망이 나온다. 이상헌 iM증권 애널리스트는 ”거액을 확보한 한화에너지가 향후 유망한 기업을 인수합병(M&A)하거나 설비투자(Capex)에 쓴다고 발표하면 시장에서 매겨지는 몸값이 뛸 수 있다”고 말했다.

유증, 위법은 아닌데…‘뒤통수 이미지’ 딜레마

상장기업의 유용한 자금조달 창구로서 주식시장의 순기능 가운데 하나로 꼽히는 유상증자는 그 자체로 반드시 악재는 아니다. 하지만 앞서 현대차증권, 고려아연, 이수페타시스의 유상증자 사례 등을 비추어보면 국내에선 주식가치 희석, 주가폭락을 이끌어 ‘유상증자=주주 뒤통수’로 여겨진다.

다만 유상증자 자체를 죄악시해서는 안 된다는 지적도 나온다. 올해 금리 상승으로 자금조달 시장이 얼어붙으면서 유동성 확보에 나선 기업들이 유상증자를 택하는 경우가 늘고 있다.

트럼프 2기 출범과 급변하는 경영환경 속에서 신성장동력에 투자할 필요성도 커졌다. 유상증자는 자금이 필요한 기업이 채권발행이나 대출에 비해 까다롭지 않게 대규모 자본금을 적기에 조달할 수 있는 대표적인 방법이다.

금융당국은 유상증자 문턱을 크게 높였다. 앞으로 주주권익 훼손 우려 등 7개 사유에 해당하면 ‘중점심사 유상증자’로 선정해 집중 심사하기로 했다. 금융감독원은 올해 27곳에 정정신고서 제출요구를 한 것으로 알려졌다.

금감원이 삼성SDI, 한화에어로스페이스의 유상증자를 집중적으로 들여다보기로 했다. 금감원은 결국 3월 27일 한화에어로스페이스 유상증자에 제동을 걸었다. 금감원은 “한화에어로스페이스가 지난 20일 제출한 증권신고서에 대해 면밀히 심사했다. 그 결과 유상증자 당위성, 주주 소통 절차, 자금 사용 목적 등에서 투자자의 합리적 투자 판단에 필요한 정보의 기재가 미흡하다고 판단해 정정을 요구했다”고 밝혔다.

일반 투자자를 중심으로 한화에어로스페이스의 유상증가가 주가에 부정적 영향을 끼친다는 지적이 나오자, 일단 정정신고서를 요구한 것으로 보인다. 이번 정정신고서 요구가 지난해 두산에너빌리티 사례처럼 한화에어로스페이스 유상증자 자체에 문제를 제기하기 위한 것인지는 아직 불명확하다. 일각에선 금감원의 정정요구가 자칫 문제가 있는 유상증자라는 시장의 오해를 불러일으킬 우려가 제기된다. 과도한 시장 개입이란 비판도 함께 나오고 있다.