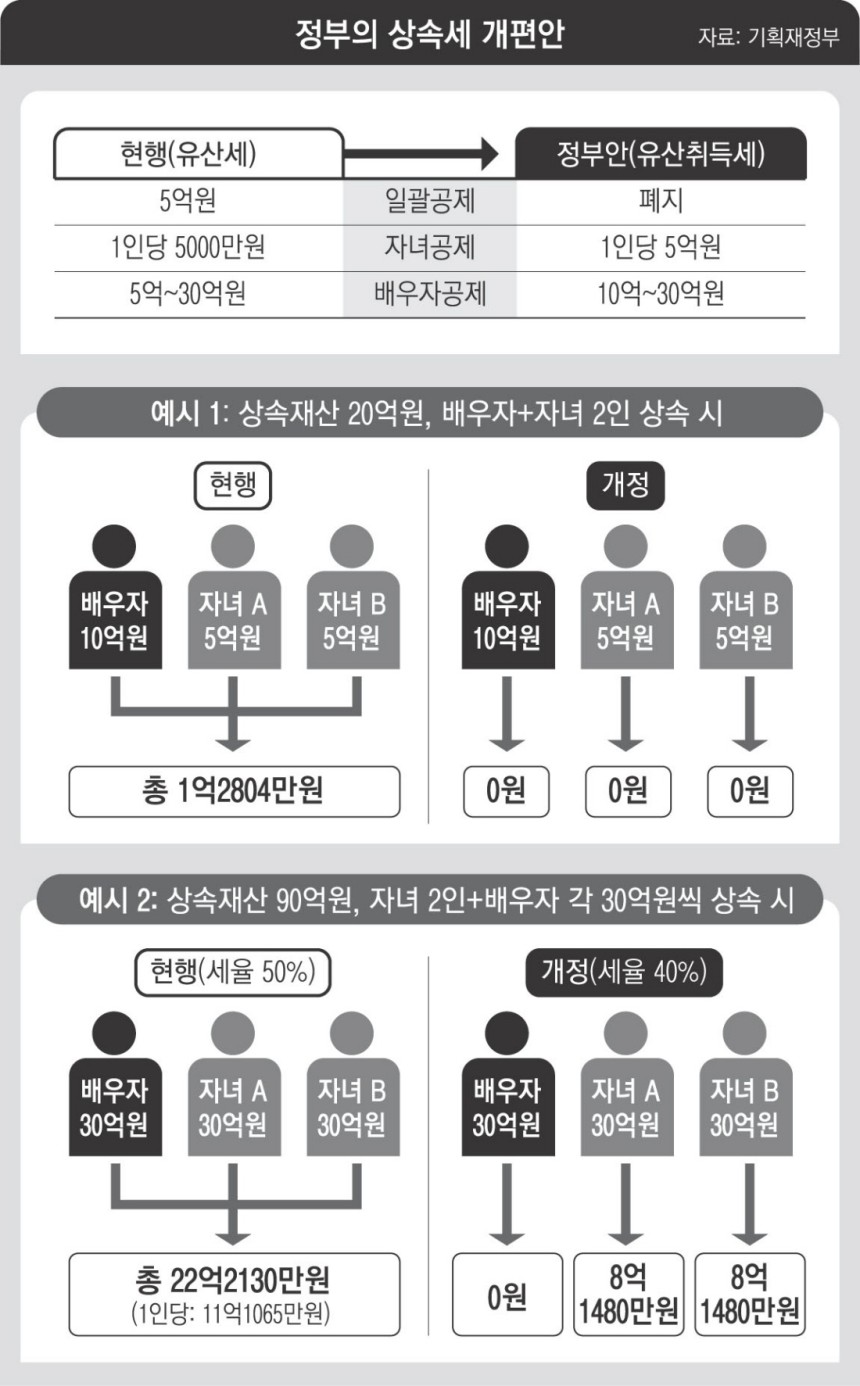

배우자 최소공제액 10억으로, 자녀 공제는 5억으로 확대

과세 대상자 기존의 ‘절반 수준’…고액 자산가 혜택 커져

과세 대상자 기존의 ‘절반 수준’…고액 자산가 혜택 커져

최 대행, 관계장관회의 주재 최상목 대통령 권한대행 부총리 겸 기획재정부 장관이 12일 정부세종청사에서 열린 국정현안관계장관회의 겸 경제관계장관회의 겸 산업경쟁력강화관계장관회의를 주재하고 있다. 대통령실사진기자단

기획재정부의 상속세 개편안은 10억원을 초과하는 아파트 등 재산을 물려받는 상속인 상당수의 세 부담을 크게 줄이는 효과를 가져온다. 다자녀일수록 상속세가 줄어들고 부유층일수록 감세 혜택이 커진다. 기존엔 전체 상속금액에 높은 세율을 적용했다면, 개편 후 각자 상속받는 금액에 따라 세금이 부과되고 적용되는 세율도 덩달아 낮아지기 때문이다. 이에 따라 상속재산이 100억원이 넘는 경우 상속세가 최대 11억원 이상 줄어들 수 있다는 계산도 나온다.

우선 개편안을 보면, 자녀 1명당 5억원씩 공제해주고, 배우자 최소공제액은 현행 5억원에서 10억원으로 올렸다. 배우자 공제한도는 현행과 마찬가지로 최대 30억원이다. 자녀 1명당 세금 공제 혜택이 5억원씩 늘어나 다자녀일수록 유리하다. 배우자가 없고 상속인이 자녀만 1명이라면 ‘인적공제 최저한도’에 따라 최소 10억원을 공제해준다.

이를 따져보면, 기존엔 과세 대상이던 유산 총액 기준 10억원을 초과하는 재산을 상속받는 상속인 상당수가 세금을 내지 않게 된다.

예를 들어 20억원짜리 아파트를 배우자와 자녀 2명이 상속받으면 기존 상속세는 약 1억2804만원(1인당 4268만원)이다. 개편안이 적용되면 상속세는 0원이 된다. 자녀공제 각 5억원씩 10억원, 배우자공제 10억원을 합쳐 총 20억원이 공제되기 때문이다.

같은 20억원짜리 아파트를 받았더라도 상속인들이 배우자와 자녀 1명이라면 세 부담(약 4850만원)은 지금과 변함없다. 일괄공제 5억원이 자녀공제 5억원으로 대체될 뿐이고, 총공제액은 17억원(5억원+배우자공제 12억원)으로 같아서다. 다자녀에게 유리하다보니 형제·자매가 많은 50~60대 베이비붐 세대가 혜택을 받을 수 있다.

특히 혜택이 집중되는 건 수십억~백억원대 자산가다. 30억원이 넘는 상속 총액에 적용되는 최고세율 50%가 낮아지기 때문이다.

예를 들어 60억원을 자녀 2명이 30억원씩 물려받는 경우 현재는 1인당 상속세 부담이 11억1065만원이지만 유산취득세로 개편되면 1인당 상속세는 8억1480만원으로 줄어든다. 상속액이 90억원이었던 경우 30억원씩 물려받는 자녀 3명은 기존 상속세 12억2543만원을 냈다면 개편 후 1인당 8억1480만원으로 세금이 줄어든다.

정부안이 국회를 통과하면 인적공제 확대에 따른 세수 감소(1조7000억원)와 과표분할 효과를 더해 2조원 정도 세수가 줄어들 것이라고 정정훈 기재부 세제실장은 설명했다. 또 유산취득세로 바꾸면 과세 대상이 절반 이하로 줄어들 것으로 내다봤다. 2023년에는 약 2만명이었는데, 1만명 수준으로 축소된다는 것이다.

참여연대는 논평에서 “상속세 개편은 재정 기반을 약화시키고 자산 불평등을 심화시킬 것”이라고 지적했다.