비상장주식, ‘순이익·순자산가치’ 합산해 계산

평가 시점 가까울수록 순이익 가중치 높아

최근 순이익 높을수록 기업 평가액도 높아져

가업 승계 증여세 특례·상속 공제 활용해야

사업을 하는 기업인들의 큰 고민 중 하나는 가업 승계다. 중소기업중앙회가 발간한 ‘2023년 기업 승계 실태조사 보고서’에 따르면 중소기업 625개사의 65.3%가 기업 승계 준비 과정에서 ‘높은 세금 부담’으로 어려움을 겪는다고 응답했다. 자칫 수백억원을 상속·증여세로 내야 할 수도 있기 때문이다. 비상장 법인을 승계할 때 절세를 위해 어떤 점을 명심해야 하는지 한씨의 사례를 통해 살펴보자.

순이익 많이 감소한 이듬해가 증여 최적 시점

비상장주식은 상장주식과 달리 시가를 매기는 것이 쉽지 않다. 상장주식은 주식시장에서 빈도 높게 거래가 이뤄지기 때문에 주가를 시가로 가늠하면 되나, 비상장주식은 거래 자체가 없기 때문이다. 세무 당국은 비상장주식을 평가할 때는 ‘보충적 평가 방법’을 쓰도록 하고 있다. 상속세 및 증여세법 제54조는 1주당 ‘순손익가치’와 ‘순자산가치’의 비율을 각각 3대2 비율로 가중평균한 금액을 보충적 평가액으로 규정하고 있다.

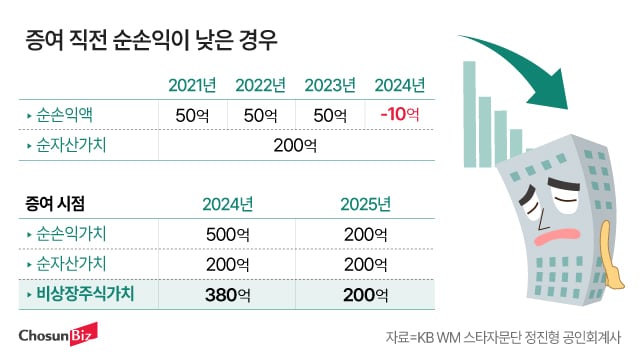

평가 산식이 어렵긴 하지만, 현재 가치와 미래 가치를 더해 주식을 평가한다고 이해하면 쉽다. 현재 가치란 순자산가치로, 평가 시점 법인이 보유하고 있는 순자산(자산-부채)을 말한다. 미래 가치란 순손익가치로, 과거 3년간 벌어들인 순손익(총수익-총비용)을 앞으로 10년간 낼 것이라는 가정하에 값을 구한다. 직전 3년간 벌어들인 순손익에 가중치를 곱해 평균을 구한 뒤 이를 10%(자본환원율)로 나누는데, 가중치는 ‘3년 전 순손익 1배, 2년 전 2배, 1년 전 3배’로 평가 시점에 가까울수록 더 높은 것이 특징이다. 즉 최근 손익이 높을수록 기업의 비상장주식 평가액도 높아지는 구조인 것이다.

이를 반대로 활용하면 비상장주식 평가액을 크게 낮출 수 있다. 한씨가 보유한 법인이 2021년부터 2023년까지 매년 연간 50억원의 순손익을 기록하다 지난해 10억원의 순손실을 냈다고 가정해보자. 만약 한씨가 지난해 이 법인을 아들에게 증여했다면 2021~2023년 순손익이 반영돼 이 법인의 비상장주식 가치는 380억원으로 평가됐을 것이다. 그러나 한씨가 증여시점을 올해로 1년 미뤘다면 비상장주식 가치는 200억원이 된다. 지난해 순손실이 반영돼 순손익가치가 200억원으로 줄었기 때문이다. 증여세도 크게 낮아진다. 비상장주식 평가액이 380억원일 때 내야 할 증여세는 179억원이나, 평가액이 200억원으로 줄면 증여세는 92억원으로 절반가량 감소한다.

정진형 KB WM 스타자문단 공인회계사는 “과거에 계속 이익이 발생했으나 올해 순손익이 대폭 감소했다면 다음 해에 비상장주식을 증여함으로써 증여세를 절감할 수 있다”고 했다.

특례·공제 활용하면 증여세 ‘뚝’

가업 승계 시 적용되는 특례를 활용하는 것도 방법이다. 현재 60세 이상 부모가 10년 이상 경영한 중소기업의 주식을 18세 이상의 자녀가 증여받아 승계하면, 최대 600억원인 증여 재산 가액 중 10억원까지는 증여세가 면제된다. 120억원까지는 10%, 초과분에 대해서는 20%의 낮은 세율을 적용하기 때문에 증여세를 낮출 수 있다. 과세표준(세금을 매기는 기준)이 30억원을 초과하면 최고세율 50%가 적용되는 것을 고려하면 매우 낮은 세율인 셈이다.

한씨가 이 특례를 적용받아 올해 법인을 증여했다면, 과세표준은 190억원(비상장주식가치 200억원-10억원)으로 20% 세율이 적용돼 증여세는 38억원가량이 된다. 가업 승계 증여세 과세특례를 적용받으면 증여세를 최장 15년간 나눠서 납부할 수 있다. 다만 증여받는 사람이 5년 이내 정당한 사유 없이 가업에 종사하지 않거나, 증여받은 주식을 팔 경우 이 금액만큼 다시 증여세를 부과하기 때문에 주의해야 한다.

가업상속공제도 생각해 볼 수 있다. 가업상속공제는 피상속인이 10년 이상 계속해 경영한 중소기업 등을 상속인이 승계하면, 가업상속 재산가액의 100%(최대 600억원)를 상속 공제함으로써 중소기업 등의 원활한 가업승계를 지원하는 제도다. 한씨가 증여를 제때 하지 못해 사망 후 운영 중인 법인을 상속해 이 공제를 적용받는다면 최대 300억원(경영 기간 10년 이상)까지 상속세를 내지 않아도 된다. 가업상속공제 역시 가업 승계 증여세 과세특례처럼 조건이 까다롭다. 피상속인 등을 포함한 최대 주주 지분이 40% 이상(상장법인은 20%)이어야 하며, 피상속인은 2년 이내에 대표로 취임해야 한다. 마찬가지로 상속 재산 처분에도 제한이 있다.

평가 시점 가까울수록 순이익 가중치 높아

최근 순이익 높을수록 기업 평가액도 높아져

가업 승계 증여세 특례·상속 공제 활용해야

일러스트=챗GPT 달리3

70대 한모씨는 20년째 자동차 부품 업체를 운영 중인데, 이제 힘에 부쳐 슬슬 가업 승계를 생각하고 있다. 회사는 비상장사로 자산 가치는 200억원 정도다. 지난해 적자를 기록하긴 했지만 직전 5년간 매해 50억원의 순이익을 기록했다. 그런데 비상장주식은 도무지 어떻게 가치를 평가하는지 모르겠어 증여 계획을 세우는 것이 쉽지 않다. 한씨는 언제 아들에게 기업을 물려주는 것이 절세에 유리한지 알아보기 위해 세무사를 찾아갔다.

사업을 하는 기업인들의 큰 고민 중 하나는 가업 승계다. 중소기업중앙회가 발간한 ‘2023년 기업 승계 실태조사 보고서’에 따르면 중소기업 625개사의 65.3%가 기업 승계 준비 과정에서 ‘높은 세금 부담’으로 어려움을 겪는다고 응답했다. 자칫 수백억원을 상속·증여세로 내야 할 수도 있기 때문이다. 비상장 법인을 승계할 때 절세를 위해 어떤 점을 명심해야 하는지 한씨의 사례를 통해 살펴보자.

순이익 많이 감소한 이듬해가 증여 최적 시점

비상장주식은 상장주식과 달리 시가를 매기는 것이 쉽지 않다. 상장주식은 주식시장에서 빈도 높게 거래가 이뤄지기 때문에 주가를 시가로 가늠하면 되나, 비상장주식은 거래 자체가 없기 때문이다. 세무 당국은 비상장주식을 평가할 때는 ‘보충적 평가 방법’을 쓰도록 하고 있다. 상속세 및 증여세법 제54조는 1주당 ‘순손익가치’와 ‘순자산가치’의 비율을 각각 3대2 비율로 가중평균한 금액을 보충적 평가액으로 규정하고 있다.

평가 산식이 어렵긴 하지만, 현재 가치와 미래 가치를 더해 주식을 평가한다고 이해하면 쉽다. 현재 가치란 순자산가치로, 평가 시점 법인이 보유하고 있는 순자산(자산-부채)을 말한다. 미래 가치란 순손익가치로, 과거 3년간 벌어들인 순손익(총수익-총비용)을 앞으로 10년간 낼 것이라는 가정하에 값을 구한다. 직전 3년간 벌어들인 순손익에 가중치를 곱해 평균을 구한 뒤 이를 10%(자본환원율)로 나누는데, 가중치는 ‘3년 전 순손익 1배, 2년 전 2배, 1년 전 3배’로 평가 시점에 가까울수록 더 높은 것이 특징이다. 즉 최근 손익이 높을수록 기업의 비상장주식 평가액도 높아지는 구조인 것이다.

그래픽=정서희

이를 반대로 활용하면 비상장주식 평가액을 크게 낮출 수 있다. 한씨가 보유한 법인이 2021년부터 2023년까지 매년 연간 50억원의 순손익을 기록하다 지난해 10억원의 순손실을 냈다고 가정해보자. 만약 한씨가 지난해 이 법인을 아들에게 증여했다면 2021~2023년 순손익이 반영돼 이 법인의 비상장주식 가치는 380억원으로 평가됐을 것이다. 그러나 한씨가 증여시점을 올해로 1년 미뤘다면 비상장주식 가치는 200억원이 된다. 지난해 순손실이 반영돼 순손익가치가 200억원으로 줄었기 때문이다. 증여세도 크게 낮아진다. 비상장주식 평가액이 380억원일 때 내야 할 증여세는 179억원이나, 평가액이 200억원으로 줄면 증여세는 92억원으로 절반가량 감소한다.

정진형 KB WM 스타자문단 공인회계사는 “과거에 계속 이익이 발생했으나 올해 순손익이 대폭 감소했다면 다음 해에 비상장주식을 증여함으로써 증여세를 절감할 수 있다”고 했다.

특례·공제 활용하면 증여세 ‘뚝’

가업 승계 시 적용되는 특례를 활용하는 것도 방법이다. 현재 60세 이상 부모가 10년 이상 경영한 중소기업의 주식을 18세 이상의 자녀가 증여받아 승계하면, 최대 600억원인 증여 재산 가액 중 10억원까지는 증여세가 면제된다. 120억원까지는 10%, 초과분에 대해서는 20%의 낮은 세율을 적용하기 때문에 증여세를 낮출 수 있다. 과세표준(세금을 매기는 기준)이 30억원을 초과하면 최고세율 50%가 적용되는 것을 고려하면 매우 낮은 세율인 셈이다.

한씨가 이 특례를 적용받아 올해 법인을 증여했다면, 과세표준은 190억원(비상장주식가치 200억원-10억원)으로 20% 세율이 적용돼 증여세는 38억원가량이 된다. 가업 승계 증여세 과세특례를 적용받으면 증여세를 최장 15년간 나눠서 납부할 수 있다. 다만 증여받는 사람이 5년 이내 정당한 사유 없이 가업에 종사하지 않거나, 증여받은 주식을 팔 경우 이 금액만큼 다시 증여세를 부과하기 때문에 주의해야 한다.

가업상속공제도 생각해 볼 수 있다. 가업상속공제는 피상속인이 10년 이상 계속해 경영한 중소기업 등을 상속인이 승계하면, 가업상속 재산가액의 100%(최대 600억원)를 상속 공제함으로써 중소기업 등의 원활한 가업승계를 지원하는 제도다. 한씨가 증여를 제때 하지 못해 사망 후 운영 중인 법인을 상속해 이 공제를 적용받는다면 최대 300억원(경영 기간 10년 이상)까지 상속세를 내지 않아도 된다. 가업상속공제 역시 가업 승계 증여세 과세특례처럼 조건이 까다롭다. 피상속인 등을 포함한 최대 주주 지분이 40% 이상(상장법인은 20%)이어야 하며, 피상속인은 2년 이내에 대표로 취임해야 한다. 마찬가지로 상속 재산 처분에도 제한이 있다.