부부 공동 소유면 1가구 1주택 해당하지 않아

2021년 부부 중 1인 단독 소유로 신청 가능

특례 적용하면 기본공제액 18억→12억 낮아져

대신 고령·장기 보유자 최대 80% 세액공제

연령 낮고, 보유 기간 짧다면 과세 특례 불리

부부 공동명의 등기는 부동산 투자의 ‘절세 수단’으로 자리매김한 지 오래다. 부부 공동명의로 등기하면 보유세(재산세·종부세)를 아낄 수 있고 주택을 팔 때 내야 하는 양도소득세는 물론 상속세도 절감할 수 있어 흔히 활용한다.

다만 종부세는 1가구가 아닌 ‘1인’ 기준으로 주택 수를 계산해 과세하기 때문에, 부부 공동명의로 1주택을 보유하더라도 ‘1가구 1주택’에 해당하지 않는다. 이 때문에 1가구 1주택자에게 주어지는 각종 세액공제 혜택도 받기 쉽지 않았다. 이로 인한 차별 논란이 불거지자 정부는 2021년부터 부부 공동명의 1주택자도 부부 중 한 명이 신청만 하면 ‘단독 명의’ 1주택자처럼 종부세를 매기는 내용의 과세 특례를 신설했다.

과세 특례를 신청하면 세액공제가 추가 적용되는 것인 만큼 무조건 절세에 유리할 것이라고 생각할 수 있으나, 오히려 세 부담이 커질 수 있어 주의가 필요하다. 부부 공동명의 1주택자 과세 특례는 공시가격에서 12억원을 공제하고, 여기에 나이·주택 보유 기간에 따라 최대 80%까지 세액공제를 적용한다. 나이가 ▲60세 이상 65세 미만 20% ▲65세 이상 70세 미만 30% ▲70세 이상 40% 세액 공제율이, 주택 보유 기간이 ▲5년 이상 10년 미만 20% ▲10년 이상 15년 미만 40% ▲15년 이상 50% 세액 공제율을 적용한다.

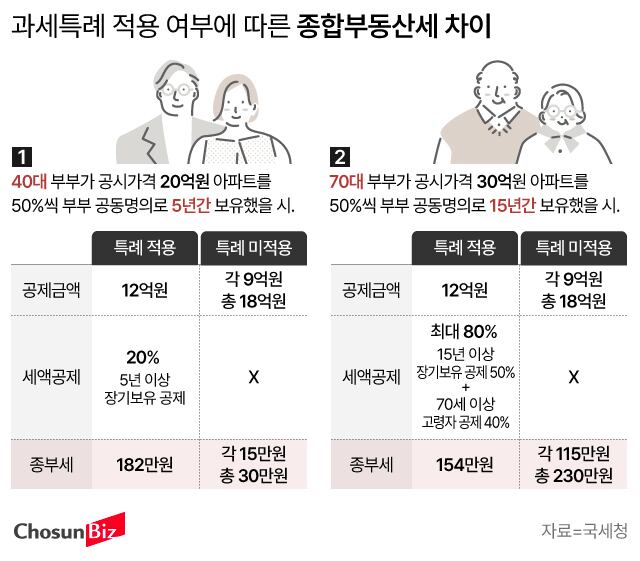

오씨의 경우 과세 특례를 신청하면 공시가격 20억원에서 12억원 공제 후, 여기에 주택 5년 보유에 따른 세액 공제율 20%가 적용돼 종부세로 총 182만원을 내야 한다. 현재 오씨 부부가 종부세로 각각 15만원씩, 총 30만원가량을 내는 것에 비해 되레 150만원을 세금으로 더 지출하는 셈이다.

종부세 부과 시 공시가격에서 무조건 빼주는 금액인 기본 공제액이 부부 공동명의 1주택자(각 9억원, 총 18억원)에 비해 1가구 1주택(12억원)이 6억원가량 적어 절세에 큰 도움이 안 된 것이다. 이를 상쇄하기 위해선 세액공제율을 높이는 것이 중요하나, 오씨는 40대라 고령자 세액공제를 받지 못했고, 장기보유 세액공제도 낮은 수준이라 과세 특례 적용이 절세에 도움이 안 된다.

국세청이 제시한 ‘표준 세 부담 비교표’에 따르면 공시가격 하위 1~3단계(12억원~32조5000억원)까지는 세액 공제율이 60%를 넘어야 특례 신청이 유리하다. ‘60세 이상’, ‘보유 기간 10년 이상’은 돼야 세액 공제율이 60% 이상으로 오르는 점을 고려하면, 사실상 사회 초년생, 40~50대 중장년층에게는 과세 특례가 절대적으로 불리하다.

반대로 60대 이상이면서, 보유 기간이 10년 이상일 경우 과세 특례를 신청하는 것이 절세에 유리하다. 예컨대 70대 초반 부부가 공시가격 30억원 아파트를 50%씩 부부 공동명의로 15년간 보유할 경우, 과세 특례 신청 시 세액 공제율 최대 80%가 적용돼 내야 할 종부세는 154만원이다. 특례를 적용하지 않을 경우 부부가 내야 하는 종부세는 각각 115만원으로 총 230만원이다. 과세 특례 신청을 통해 80만원가량을 아낄 수 있는 셈이다.

2021년 부부 중 1인 단독 소유로 신청 가능

특례 적용하면 기본공제액 18억→12억 낮아져

대신 고령·장기 보유자 최대 80% 세액공제

연령 낮고, 보유 기간 짧다면 과세 특례 불리

일러스트=챗GPT

맞벌이 부부인 40대 오모씨는 공동명의로 시가 30억원, 공시가격 20억원 상당의 아파트를 갖고 있다. 2020년 1월 매입해 올해로 5년째 보유 중이다. 새해를 맞아 아내와 올해 나갈 고정비용을 정리하면서 재산세, 종합부동산(종부세) 등을 따져보다, 부부가 공동명의로 주택을 보유하면 신청할 수 있는 ‘과세 특례’가 있다는 얘기를 들었다. 과세특례를 신청하는 것이 절세 측면에서 유리한지 살펴보자.

부부 공동명의 등기는 부동산 투자의 ‘절세 수단’으로 자리매김한 지 오래다. 부부 공동명의로 등기하면 보유세(재산세·종부세)를 아낄 수 있고 주택을 팔 때 내야 하는 양도소득세는 물론 상속세도 절감할 수 있어 흔히 활용한다.

다만 종부세는 1가구가 아닌 ‘1인’ 기준으로 주택 수를 계산해 과세하기 때문에, 부부 공동명의로 1주택을 보유하더라도 ‘1가구 1주택’에 해당하지 않는다. 이 때문에 1가구 1주택자에게 주어지는 각종 세액공제 혜택도 받기 쉽지 않았다. 이로 인한 차별 논란이 불거지자 정부는 2021년부터 부부 공동명의 1주택자도 부부 중 한 명이 신청만 하면 ‘단독 명의’ 1주택자처럼 종부세를 매기는 내용의 과세 특례를 신설했다.

과세 특례를 신청하면 세액공제가 추가 적용되는 것인 만큼 무조건 절세에 유리할 것이라고 생각할 수 있으나, 오히려 세 부담이 커질 수 있어 주의가 필요하다. 부부 공동명의 1주택자 과세 특례는 공시가격에서 12억원을 공제하고, 여기에 나이·주택 보유 기간에 따라 최대 80%까지 세액공제를 적용한다. 나이가 ▲60세 이상 65세 미만 20% ▲65세 이상 70세 미만 30% ▲70세 이상 40% 세액 공제율이, 주택 보유 기간이 ▲5년 이상 10년 미만 20% ▲10년 이상 15년 미만 40% ▲15년 이상 50% 세액 공제율을 적용한다.

그래픽=손민균

오씨의 경우 과세 특례를 신청하면 공시가격 20억원에서 12억원 공제 후, 여기에 주택 5년 보유에 따른 세액 공제율 20%가 적용돼 종부세로 총 182만원을 내야 한다. 현재 오씨 부부가 종부세로 각각 15만원씩, 총 30만원가량을 내는 것에 비해 되레 150만원을 세금으로 더 지출하는 셈이다.

종부세 부과 시 공시가격에서 무조건 빼주는 금액인 기본 공제액이 부부 공동명의 1주택자(각 9억원, 총 18억원)에 비해 1가구 1주택(12억원)이 6억원가량 적어 절세에 큰 도움이 안 된 것이다. 이를 상쇄하기 위해선 세액공제율을 높이는 것이 중요하나, 오씨는 40대라 고령자 세액공제를 받지 못했고, 장기보유 세액공제도 낮은 수준이라 과세 특례 적용이 절세에 도움이 안 된다.

국세청이 제시한 ‘표준 세 부담 비교표’에 따르면 공시가격 하위 1~3단계(12억원~32조5000억원)까지는 세액 공제율이 60%를 넘어야 특례 신청이 유리하다. ‘60세 이상’, ‘보유 기간 10년 이상’은 돼야 세액 공제율이 60% 이상으로 오르는 점을 고려하면, 사실상 사회 초년생, 40~50대 중장년층에게는 과세 특례가 절대적으로 불리하다.

반대로 60대 이상이면서, 보유 기간이 10년 이상일 경우 과세 특례를 신청하는 것이 절세에 유리하다. 예컨대 70대 초반 부부가 공시가격 30억원 아파트를 50%씩 부부 공동명의로 15년간 보유할 경우, 과세 특례 신청 시 세액 공제율 최대 80%가 적용돼 내야 할 종부세는 154만원이다. 특례를 적용하지 않을 경우 부부가 내야 하는 종부세는 각각 115만원으로 총 230만원이다. 과세 특례 신청을 통해 80만원가량을 아낄 수 있는 셈이다.