연봉 5000만원 변동금리 주담대 3억7700만원→3억5700만원

연합뉴스

[서울경제]

주택 거래 회복과 함께 가계대출이 다시 빠른 속도로 불어나는 가운데, '2단계 스트레스 DSR(총부채원리금상환비율)' 규제 시행이 보름 앞으로 다가왔다. 2단계 스트레스 DSR 시행되면 변동금리를 고집할 경우 5000만원의 연봉자가 받을 수 있는 주택담보대출 한도가 2단계에서 약 2000만원 더 깎일 것으로 예상된다. 한도 축소 폭이 상대적으로 작은 주기형 고정금리나 혼합형(고정+변동금리) 상품의 인기가 더 높아질 것으로 보인다.

16일 금융권에 따르면 은행권은 다음 달 1일부터 일제히 새로 취급하는 가계 주택담보대출과 신용대출의 한도를 '2단계 스트레스 DSR'에 맞춰 산출한다.

DSR이란 대출받는 사람의 전체 금융부채 원리금 부담이 소득과 비교해 어느 정도 수준인지 가늠하기 위한 지표로, 해당 대출자가 한해 갚아야 하는 원리금 상환액을 연 소득으로 나눈 값이다. 현재 은행권의 경우 대출자의 DSR이 40%를 넘지 않는 한도 안에서만 대출을 내줄 수 있다.

도입 이후 수년간 DSR은 현재 금리를 기준으로 산정됐지만, 올해 2월 26일부터 이른바 '스트레스 DSR' 체계로 바뀌면서 실제 금리에 향후 잠재적 인상 폭까지 더한 더 높은 금리(스트레스 금리)를 기준으로 DSR을 따지기 시작했다. 앞으로 금리가 오를 경우 늘어날 원리금 상환 부담까지 반영해 변동금리 대출 이용자의 상환 능력을 더 깐깐하게 보겠다는 뜻으로, 결국 스트레스 DSR 규제로 대출 한도가 기존 방식보다 축소됐다.

시중은행 내부 자료. 연합뉴스

예를 들어 현재 한 시중은행의 주택담보대출 금리가 4.0%라도, 스트레스 DSR을 적용하면 4.38%의 금리를 기준으로 한도가 책정된다. 기존 DSR 방식과 비교하면 연봉 5000만원의 직장인이 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우(다른 대출이 없다고 가정) 대출이 2100만원 정도 덜 나온다.

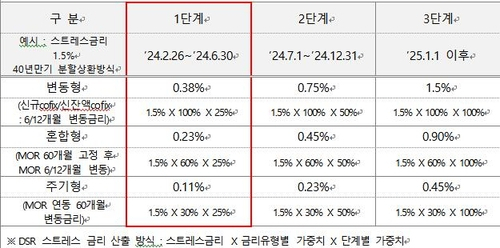

보름 뒤, 다음 달부터 실행되는 2단계 스트레스 DSR에서는 가산되는 스트레스 금리 폭이 더 커지고, 그만큼 한도도 더 줄어든다. 2단계 스트레스 금리 폭은 올해 5월 가계대출 금리와 이전 5년간 최고 금리의 차이(한국은행 집계 예금은행 가중평균 가계대출 금리 기준)를 기준으로 결정된다.

한은 통계에 따르면 5년간 최고 금리는 5.64% 수준이지만, 5월 예금은행 가중평균 가계대출 금리가 아직 공표되지 않았다. 5월 평균 금리가 4.14%를 밑돌아 5.64%와의 격차가 1.5%포인트(p)를 넘으면, 그대로 해당 금리 차이가 표준 스트레스 가산 금리가 된다. 반대로 격차가 1.5%p에 미치지 못할 경우, 스트레스 가산 금리 폭은 당국이 정한 하한 수준 1.5%p로 결정된다. 가능성이 큰 1.5%p를 표준 스트레스 가산 금리로 가정하면, 2단계에서는 변동형·혼합형(5년 고정 이후 변동금리)·주기형(5년 주기 고정금리) 상품별로 현재 금리에 각 0.75%p·0.45%p·0.23%p를 더해 DSR을 계산하게 된다. 시행 1단계에서 25%였던 스트레스 가산 금리 적용 비율이 일제히 50%로 높아지고(1.5%×0.50), 금리 안정성 측면에서 고정금리 기간과 변동금리 조정 주기를 최대한 늘리자는 스트레스 DSR 도입 취지에 따라 각 금리 형태별로도 적용률을 차별(100%·60%·30%)한 결과다.

한 시중은행의 시뮬레이션(모의실험) 결과를 보면, 7월 이후 2단계(7월 1일∼12월 31일) 스트레스 DSR 체계에서 연봉 5000만원인 A씨가 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우(다른 대출이 없다고 가정), 1단계 스트레스 DSR보다 2000만원 정도 대출 한도가 더 깎인다.

특히 2단계부터 은행권 주택담보대출뿐 아니라 은행권 신용대출과 은행 외 2금융권 주택담보대출에도 스트레스 DSR이 적용되는 만큼, 실제 금융소비자가 체감하는 한도 축소 충격은 더 클 것으로 예상된다. 아울러 내년 1월 1일 이후에는 ‘3단계 스트레스 DSR’ 규제도 시행 예정돼 있어 대출 문턱은 더 높아진다. 표준 스트레스 금리의 반영 비율이 1단계 25%, 2단계 50%를 거쳐 3단계 100%에 이르는 데다, 적용 범위가 모든 가계대출로 넓어지기 때문이다.

이처럼 하반기 이후 갈수록 은행권과 당국의 가계대출 억제 수위가 높아지면, 금융소비자 입장에서는 변동금리가 아닌 주기형이나 혼합형 금리를 선택하는 게 확실히 유리하다는 게 은행권의 조언이다.