연금저축보험·연금보험 수익률 年 1~2%

물가상승률 방어 못해 사실상 ‘마이너스’ 위기

손해 보지 않겠다는 보험사…채권 위주로 운용

사업비·수수료는 매월 8% 안팎으로 미리 떼 가

보험사가 판매하는 연금보험 상품의 수익률이 물가 상승률을 뛰어넘지 못하고 있다. 보험사에 노후자산을 맡겼다간 본전 찾기도 힘들다는 뜻이다. 이런 상황에서도 소비자가 매달 보험료로 100만원을 내면 보험사는 사업비와 수수료 명목으로 10만원을 챙겨간다. 이 때문에 국가가 상품 가입을 장려하기 위해 세액공제·비과세 혜택을 확대해 보험사 배만 불리고 있다는 지적이 나온다.

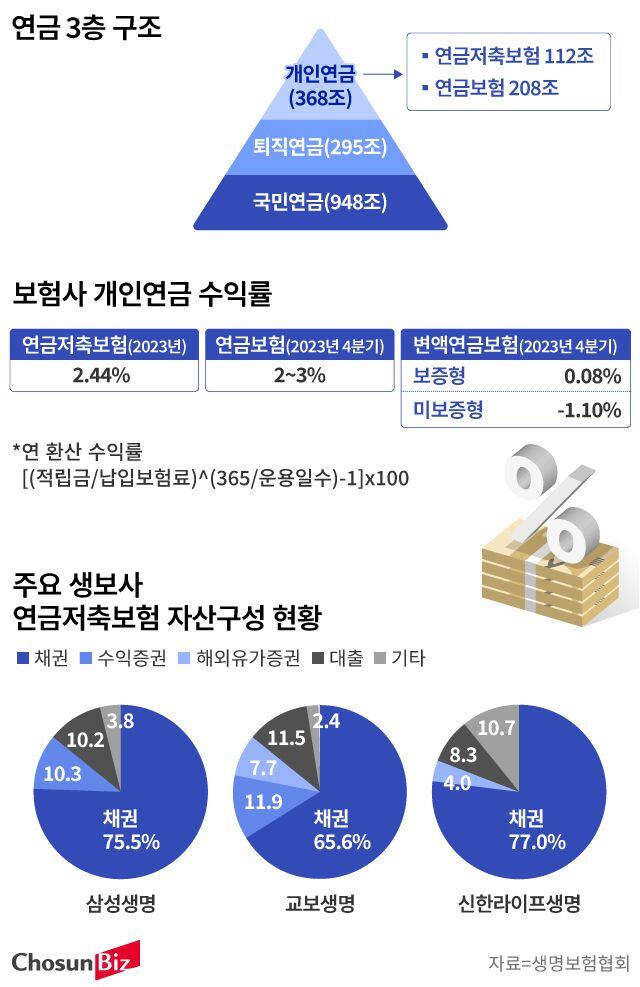

지난 2021년 기준 보험사의 개인연금 규모는 연금보험(208조원)과 연금저축보험(112조원) 등 320조원으로 전체 개인연금(368조원)의 약 87%를 차지하고 있다. 국민의 풍족한 노후 생활이 보험사 손에 달렸다고 봐도 무방하다.

20일 금융감독원·생명보험협회에 따르면, 지난해 생명보험사 17곳의 연금저축보험 연수익률 평균은 2.44%, 보증형 변액연금보험 268개의 연 환산 수익률 평균은 0.08%, 미보증형 변액연금보험 95개 평균은 –1.1%였다.

같은 기간 금리연동형 연금보험 107개 중 최고 수익률이 예상되는 상품은 신한라이프생명의 ‘아름다운 연금보험’인데, 이를 협회가 공시하는 연 환산 수익률로 계산하면 3.34%다. 생명보험 빅3로 불리는 삼성·한화·교보생명은 2.1~2.6%다. 지난해 은행 예·적금 금리(3.56~3.68%)보다 낮은 수준이다. 지난 2004년부터 지난해까지 연평균 물가상승률은 2.3%였다.

반면 동일한 연금 상품으로 주식형·채권형·혼합형 펀드에 투자해 노후자금을 증식하는 연금저축펀드 수익률은 지난해 11.6%였다. 2021년 연금저축 계좌당 연금수령액은 보험이 243만원으로 펀드(723만원)와 신탁(591만원)의 절반 수준도 되지 않았다.

연금저축보험·연금보험은 매달 낸 보험료에 보험사가 이자를 붙여 노후자산을 불려주는 상품이다. 보험사가 이자를 얼마나 주는지에 따라 미래에 받을 수 있는 연금액이 결정된다. 변액연금보험은 보험료를 재원으로 고객이 직접 펀드에 투자할 수 있는 상품이다. 고객의 투자 실력에 따라 미래에 받을 연금액이 결정된다.

보험사 연금 상품의 수익률이 저조한 이유는 보험사가 이자를 적게 주기 때문이다. 보험사는 고객에게 받은 보험료로 주식·부동산·펀드·채권 등에 투자한 수익으로 약속한 이자를 준다. 나머지는 보험사의 투자 수익이 된다. 그런데 보험사는 고객의 노후자산 대부분을 가장 안전한 투자처로 꼽히는 채권에 투자하고, 이자율은 채권 금리보다 낮게 설정한다. 보험사는 손실 가능성을 최대한 줄일 수 있지만, 고객은 높은 수익률을 기대하기 어려운 것이다.

지난달 삼성생명의 연금저축보험 이자율(공시이율)은 2.67%, 한화생명은 2.48%, 교보생명은 2.45%였다. 2001년부터 지난해까지 국고채(3년) 평균 금리는 3.36%, 회사채(3년·AA-) 금리는 4.12%였다. 앉아서 국고채에만 투자해도 수익을 올릴 수 있는 셈이다.

실제 각 사가 공시한 연금저축보험의 자산구성현황을 보면, 지난해 12월 기준 삼성생명은 국공채·특수채·회사채 등 채권 비중이 75.5%에 달한다. 이달 기준 교보생명은 65.6%였고, 신한라이프생명은 금융채까지 포함해 77%에 달한다. 수익증권 비율은 10% 안팎이다.

수익률이 물가 상승률에도 미치지 못하고 있지만, 고객들은 보험사에 매달 높은 수수료를 내야 한다. 보험사는 보험료에서 일정 금액을 사업비로 선취하고, 나머지 금액(순보험료)에 이자를 붙여준다. 가령 낸 보험료가 100만원이라면 보험사가 사업비로 10만원을 먼저 가져가고, 나머지 90만원에 이자가 붙어 연금액으로 적립되는 구조다. 보험료를 낼 때부터 손해를 보는 셈인데, 통상 5~7년 동안 복리 효과를 누려야만 적립된 연금액이 낸 보험료(원금)을 따라잡을 수 있다.

사업비·수수료는 매월 낸 보험료의 7~8%에 달하는 것으로 나타났다. 한 대형 생명보험사가 판매 중인 연금보험을 보면 가입 후 1~7년 동안 매월 납입한 보험료의 8.19%, 7~10년 동안 매월 5.27%, 10년 이후부터 매월 1.01%를 사업비로 지불해야 한다. 연금 수령 시기가 되면 비과세 혜택을 받을 수 있지만, 관리비용 명목으로 매년 받은 연금액의 0.7~1%를 수수료로 내야 한다.

보험업계 관계자는 “개인연금의 경우 안전성이 중요하다 보니 보험사가 채권 중심의 투자를 많이 해서 채권 금리와 유사한 것 같다”라며 “중장기적으로 보면 보험 상품의 수익률이 더 높다고 생각되지만, 기복이 있다 보니 다른 상품의 수익률이 더 높을 때도 있다”고 말했다.

물가상승률 방어 못해 사실상 ‘마이너스’ 위기

손해 보지 않겠다는 보험사…채권 위주로 운용

사업비·수수료는 매월 8% 안팎으로 미리 떼 가

서울 서부고용복지플러스센터를 찾은 한 어르신이 일자리 정보를 확인하고 있다. /뉴스1

보험사가 판매하는 연금보험 상품의 수익률이 물가 상승률을 뛰어넘지 못하고 있다. 보험사에 노후자산을 맡겼다간 본전 찾기도 힘들다는 뜻이다. 이런 상황에서도 소비자가 매달 보험료로 100만원을 내면 보험사는 사업비와 수수료 명목으로 10만원을 챙겨간다. 이 때문에 국가가 상품 가입을 장려하기 위해 세액공제·비과세 혜택을 확대해 보험사 배만 불리고 있다는 지적이 나온다.

지난 2021년 기준 보험사의 개인연금 규모는 연금보험(208조원)과 연금저축보험(112조원) 등 320조원으로 전체 개인연금(368조원)의 약 87%를 차지하고 있다. 국민의 풍족한 노후 생활이 보험사 손에 달렸다고 봐도 무방하다.

20일 금융감독원·생명보험협회에 따르면, 지난해 생명보험사 17곳의 연금저축보험 연수익률 평균은 2.44%, 보증형 변액연금보험 268개의 연 환산 수익률 평균은 0.08%, 미보증형 변액연금보험 95개 평균은 –1.1%였다.

같은 기간 금리연동형 연금보험 107개 중 최고 수익률이 예상되는 상품은 신한라이프생명의 ‘아름다운 연금보험’인데, 이를 협회가 공시하는 연 환산 수익률로 계산하면 3.34%다. 생명보험 빅3로 불리는 삼성·한화·교보생명은 2.1~2.6%다. 지난해 은행 예·적금 금리(3.56~3.68%)보다 낮은 수준이다. 지난 2004년부터 지난해까지 연평균 물가상승률은 2.3%였다.

반면 동일한 연금 상품으로 주식형·채권형·혼합형 펀드에 투자해 노후자금을 증식하는 연금저축펀드 수익률은 지난해 11.6%였다. 2021년 연금저축 계좌당 연금수령액은 보험이 243만원으로 펀드(723만원)와 신탁(591만원)의 절반 수준도 되지 않았다.

연금저축보험·연금보험은 매달 낸 보험료에 보험사가 이자를 붙여 노후자산을 불려주는 상품이다. 보험사가 이자를 얼마나 주는지에 따라 미래에 받을 수 있는 연금액이 결정된다. 변액연금보험은 보험료를 재원으로 고객이 직접 펀드에 투자할 수 있는 상품이다. 고객의 투자 실력에 따라 미래에 받을 연금액이 결정된다.

보험사 연금 상품의 수익률이 저조한 이유는 보험사가 이자를 적게 주기 때문이다. 보험사는 고객에게 받은 보험료로 주식·부동산·펀드·채권 등에 투자한 수익으로 약속한 이자를 준다. 나머지는 보험사의 투자 수익이 된다. 그런데 보험사는 고객의 노후자산 대부분을 가장 안전한 투자처로 꼽히는 채권에 투자하고, 이자율은 채권 금리보다 낮게 설정한다. 보험사는 손실 가능성을 최대한 줄일 수 있지만, 고객은 높은 수익률을 기대하기 어려운 것이다.

지난달 삼성생명의 연금저축보험 이자율(공시이율)은 2.67%, 한화생명은 2.48%, 교보생명은 2.45%였다. 2001년부터 지난해까지 국고채(3년) 평균 금리는 3.36%, 회사채(3년·AA-) 금리는 4.12%였다. 앉아서 국고채에만 투자해도 수익을 올릴 수 있는 셈이다.

그래픽=손민균

실제 각 사가 공시한 연금저축보험의 자산구성현황을 보면, 지난해 12월 기준 삼성생명은 국공채·특수채·회사채 등 채권 비중이 75.5%에 달한다. 이달 기준 교보생명은 65.6%였고, 신한라이프생명은 금융채까지 포함해 77%에 달한다. 수익증권 비율은 10% 안팎이다.

수익률이 물가 상승률에도 미치지 못하고 있지만, 고객들은 보험사에 매달 높은 수수료를 내야 한다. 보험사는 보험료에서 일정 금액을 사업비로 선취하고, 나머지 금액(순보험료)에 이자를 붙여준다. 가령 낸 보험료가 100만원이라면 보험사가 사업비로 10만원을 먼저 가져가고, 나머지 90만원에 이자가 붙어 연금액으로 적립되는 구조다. 보험료를 낼 때부터 손해를 보는 셈인데, 통상 5~7년 동안 복리 효과를 누려야만 적립된 연금액이 낸 보험료(원금)을 따라잡을 수 있다.

사업비·수수료는 매월 낸 보험료의 7~8%에 달하는 것으로 나타났다. 한 대형 생명보험사가 판매 중인 연금보험을 보면 가입 후 1~7년 동안 매월 납입한 보험료의 8.19%, 7~10년 동안 매월 5.27%, 10년 이후부터 매월 1.01%를 사업비로 지불해야 한다. 연금 수령 시기가 되면 비과세 혜택을 받을 수 있지만, 관리비용 명목으로 매년 받은 연금액의 0.7~1%를 수수료로 내야 한다.

보험업계 관계자는 “개인연금의 경우 안전성이 중요하다 보니 보험사가 채권 중심의 투자를 많이 해서 채권 금리와 유사한 것 같다”라며 “중장기적으로 보면 보험 상품의 수익률이 더 높다고 생각되지만, 기복이 있다 보니 다른 상품의 수익률이 더 높을 때도 있다”고 말했다.